Impossible ? Malheureusement non.

D'abord, il faut se rappeler qu'il y a le même rapport entre $1000 et le prix actuel du baril (près de $140 à l'heure où nous écrivons ces lignes), qu'entre ledit prix actuel et le prix du baril il y a très exactement... six ans.

Certains vont nous opposer qu'une nouvelle multiplication par 7 du prix du baril ferait que le pétrole représenterait 50% du PIB mondial, ce qui est impossible. Donc le baril à $1000 est impossible.

Ce raisonnement

trop simple a bien entendu une faille. Laquelle ? Tout simplement, il suppose que le PIB mondial exprimé en dollars varie lentement, au rythme d'une croissance mondiale représentative de la santé de l'économie réelle.

Or un vieux démon, qu'on croyait terrassé, est en train de montrer à nouveau ses cornes :

l'inflation. La

chute du dollar face à l'euro révèle seulement une partie de cet escogriffe économique, car les économies mondiales sont désormais tellement imbriquée que la zone dollar parvient à "exporter" de l'inflation dans les autres zones monétaires :

"le dollar est notre monnaie... et votre problème" disait Volcker, le prédécesseur de Greenspan à la Fed. En pratique, les monnaies du monde entier perdent de leur valeur.

Une dépêche croustillante de l'AFP illustre à notre avis la petite

intoxication que tente actuellement de nombreux acteurs financiers. Lundi 9 juin, le président de la Banque centrale européenne (BCE) Jean-Claude Trichet a estimé qu'il ne faisait

"absolument aucun doute" que le

"manque d'offre pétrolière" jouait un rôle dans la flambée des cours du brut.

On est ravi de savoir que la BCE dispose à son tour d'une vision complète et fiable de la situation de l'offre et de la demande en pétrole physique. Mais là où il faut rire, c'est bien à la fin de la dépêche :

M. Trichet était interrogé sur le rôle du dollar dans la flambée pétrolière mais ne s'est pas prononcé sur ce point.

La conséquence première d'une hypothèse d'un retour marqué et furtif de l'inflation est que le PIB mondial croît depuis plusieurs années de façon parfaitement artificielle, principalement sous l'effet des poussées inflationnistes mais aussi des bulles spéculatives sur les actifs (immobilier).

Pour chasser plus facilement le démon de notre vue, on a truqué l'instrument de mesure public, par exemple en en excluant, aux Etats-Unis, deux postes dont la stabilité des prix est fortement contestable : l'alimentation et l'énergie. En Europe, beaucoup soupçonnent que le passage à l'euro a été une occasion exceptionnelle pour faire passer une bouffée d'inflation de façon quasi-invisible sur les biens de grande consommation. Que le pouvoir d'achat soit revenu au premier plan de l'agenda des politiques alors que l'inflation officielle n'est que de 3,5% - il était trois fois plus fort au début des années 1980 - témoigne que la mesure ne correspond pas à la réalité. On peut toutefois imaginer que les banques centrales disposent d'instruments de mesure mieux calibrés mais dont la communication publique des valeurs mesurées est interdite.

Par ailleurs, une forte période d'inflation est la seule issue pour que les pays occidentaux puissent substantiellement réduire leur dette dans un délai court.

Et quand on est à la tête d'une somme rondelette, comme les fonds d'investissement anglo-saxons,

comment se prémunir de l'effet appauvrissant de ce démon économique ? En investissant dans quelque chose de concret, de fondamental :

les matières premières, et surtout le pétrole.

Voilà pourquoi nous pourrions un jour voir le baril passer la barre des 1000 dollars, comme nous le suggérions dans notre dernière

vidéo. Peut-être faudra-t-il dix ans, peut-être quinze, peut-être cinq. Peut-être jamais. Mais improbable n'est pas impossible.

C'est le cartoon de l'édition du week-end de l'International Herald Tribune (IHT), introduisant

C'est le cartoon de l'édition du week-end de l'International Herald Tribune (IHT), introduisant

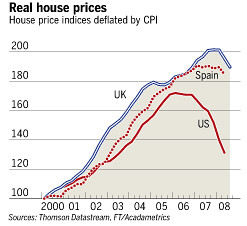

La première a éclaté aux Etats-Unis il y a en fait trois ans, en 2005, comme le montre le graphique ci-contre. De 2005 à 2007, les petits génies de la haute finance new-yorkaise ont converti l'air qui s'échappait de la baudruche crevée en de multiples outres à vent virtuelles (crédits subprime titrisés, véhicules à usage spécial et tutti quanti) supposés être aussi solides et rémunératrices que la défunte bulle immobilière.

La première a éclaté aux Etats-Unis il y a en fait trois ans, en 2005, comme le montre le graphique ci-contre. De 2005 à 2007, les petits génies de la haute finance new-yorkaise ont converti l'air qui s'échappait de la baudruche crevée en de multiples outres à vent virtuelles (crédits subprime titrisés, véhicules à usage spécial et tutti quanti) supposés être aussi solides et rémunératrices que la défunte bulle immobilière.

La

La  Focalisons-nous un peu sur l'un de ces paris - puisque c'est bien de cela dont il s'agit - celui qui concerne la

Focalisons-nous un peu sur l'un de ces paris - puisque c'est bien de cela dont il s'agit - celui qui concerne la  Le "flottement"

Le "flottement"