Cela fait presque longtemps que nous n'avons pas parlé de cette fameuse

bulle spéculative sur les matières premières en général et sur le pétrole en particulier.

Avec un baril qui a perdu

un tiers de sa valeur depuis l'été et la crise bancaire qui fait rage en ce moment, on aurait tendance à penser que le soufflé est retombé. Que nenni.

Les liquidités gigantesques créées par le bon docteur Greenspan dans les années 2000 ne se sont pas toutes réfugiées sur le marché immobilier : une bonne partie d'entre elles, notamment à partir de 2003, ont préféré aller investir les marchés de matières premières. Il s'est donc formé

deux bulles.

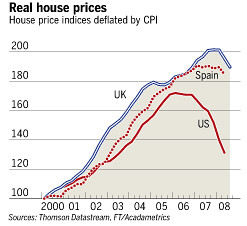

La première a éclaté aux Etats-Unis il y a en fait trois ans, en 2005, comme le montre le graphique ci-contre. De 2005 à 2007, les petits génies de la haute finance new-yorkaise ont converti l'air qui s'échappait de la baudruche crevée en de multiples outres à vent virtuelles (crédits

subprime titrisés, véhicules à usage spécial et

tutti quanti) supposés être aussi solides et rémunératrices que la défunte bulle immobilière.

Comme dans le

conte d'Andersen, on a fini par s'apercevoir que l'empereur était nu, et la crise actuelle correspond au dur retour à la réalité de ceux qui avaient acheté les vêtements faits de cette étoffe que

"seuls les gens intelligents peuvent voir".

Et les matières premières ? Elles ont un peu souffert, car ceux qui jouent sur la première bulle joue aussi sur la deuxième, et on assisté ces derniers temps à une destruction de la demande en produits dérivés. Mais la bulle n'a pas encore éclaté. Elle semble même chercher un nouveau souffle. Que le Plan Paulson redonne immédiatement vigueur au cours du baril laisse supposer que l'argent du contribuable états-unien ira vite se réfugier dans des contrats à terme, plutôt que de rétablir une situation de crédit normale pour l'économie réelle.

Or, si on veut réellement purger l'économie mondiale de ses excès de liquidité, il va falloir aussi crever cette bulle d'un coup sec. Pas par une fermeture temporaire des marchés à terme : chasser les marchands du Temple a un certain effet médiatique, mais ils finissent toujours par revenir. Et de plus, il faut un peu de spéculateurs pour qu'un marché à terme fonctionne. Il est donc plus probable qu'on limite l'accès des "opérateurs non commerciaux" aux marchés : c'est la solution prônée par les Démocrates, et l'accession d'un Obama à la Présidence précipiterait sans doute les choses.

Le pétrole à $30 n'est peut-être

pas si utopique que cela. Gare au

Commodity Countershock !

/idata%2F1158034%2FEconomics%2Fgreensdare.jpg)

/http%3A%2F%2Fimg.youtube.com%2Fvi%2FC0BhPDJa1Wk%2F0.jpg)

/idata%2F1158034%2FEconomics%2Fje-suis-riche.jpg)

/idata%2F1158034%2Fbonnes-ann--es.JPG)